电话:400-876-1009

汉

|

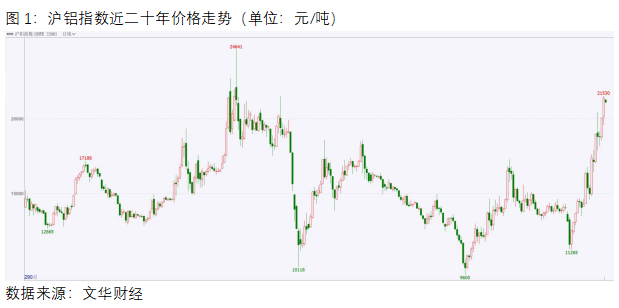

目前,随着部分省区电解铝生产受到能耗双控、阶段性限电等因素影响,国内铝价一路创出新高,其中沪铝主力合约最高一度触及21550元/吨一线,不少机构和投资者都将最新的目标上调到了2006年的历史高点25000点一线。

据中国有色金属工业协会介绍,本轮铝价上涨原因可以归结于“四个支撑”因素:一是前所未有的货币宽松环境推动了此轮铝价上涨;二是电解铝产能“天花板”消除了供应过剩的担心;三是“双碳”目标加强了价格利好的预期以及能耗双控、区域限电对部分地区产量的影响大幅助推了价格的上涨;四是疫情得到控制后经济的持续恢复,增强了市场信心。尤其是近两个月的上涨过程中,市场对电解铝生产受影响成为支撑铝价的最大炒作因素。

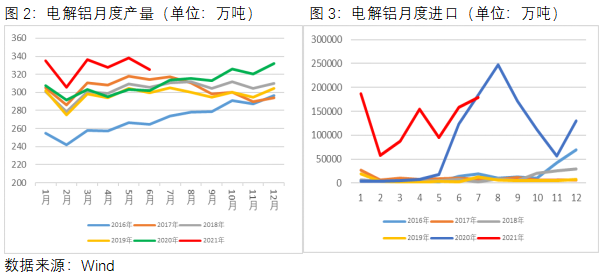

但通过供给端的数据来看,电解铝实际供应并没有市场渲染的那么紧张。一是从去年四季度开始,电解铝行业就保持较高的生产水平。二是今年前7个月,电解铝累计产量2289万吨,同比增长9.5%。三是今年前7个月电解铝进口同比增长167.6%至93万吨。四是国家年内已先后三轮共投放了21万吨铝储备。因此,铝价的炒作和非理性大幅上涨值得我们高度警惕。一方面,不要低估政策的宏观调控作用和政府稳定大宗商品价格的决心。另一方面,也要充分认识到当下高位铝价面临的风险。

风险一是当前持续大幅高涨的铝价已使下游铝加工企业苦不堪言。一般来说,铝加工企业则是以赚取固定的加工费为主,即不管铝价高低,加工费基本维持稳定。因此铝价越高,加工费的盈利率越低。上半年多数铝加工企业与下游签订合同订单时铝价较低,而后期采购铝锭时价格已出现大幅上涨,成本的快速上升将会对加工费利润大幅吞噬,甚至是超出加工费利润。除非铝加工企业通过期货套期保值等操作进行价格风险管理,否则在铝价大涨的环境下,不但没有盈利,反而更容易出现亏损。目前下游的铝加工产业正面临着巨大的资金压力和经营风险,利润空间被挤压得所剩无几,年初签订的合同执行还是不执行?接下来的订单接还是不接?铝加工企业是进退两难。如果高铝价长此下去,一来浇灭了铝加工企业的生产积极性,二来成本继续向下游转嫁,最终由终端消费者买单,抑制了铝的消费,缩紧了铝的应用,进一步将会动摇价格上涨的基础,甚至是系统性风险。

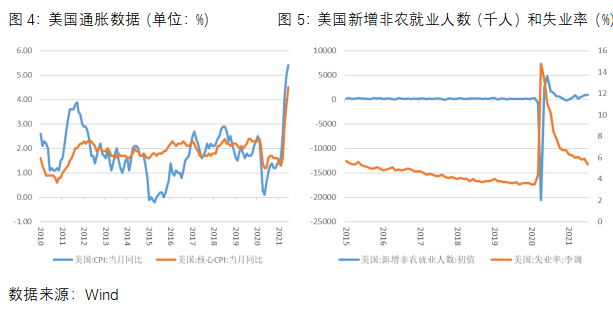

风险二是全球尤其是美联储史无前例的货币宽松环境是本轮大宗商品价格的主要推手,而货币潮水一旦褪去,大宗商品价格也将会面临巨大的系统性风险。目前,随着美国经济的逐渐复苏,市场预计美联储收紧货币政策的预期越来越强。美联储在8月27日全球央行年会上表示年内缩减资产负债表,但加息不会在近期考虑。美联储最新态度表明,目前其仍在权衡通胀和就业两项严重冲突的经济指标。7月远超预期的通胀数据为其缩表提供了政策空间,但失业率数据可能为减债操作造成一定阻碍。美联储认为就业总人数较疫情发生前水平仍低600万,不合时宜地收紧货币政策会损害经济,并使通胀低于预期。因此,美国8月和9月非农就业数据将是引导美联储下一步政策行动的重要信号。

本轮铝价的大幅上涨使得电解铝企业获利丰厚,而铝加工企业则陷入苦苦挣扎。本是同根生,相煎何太急?铝行业想要平稳健康的发展,后市必然需要一定的调整。因此,我们在面对高企的铝价时,要多一分风险的认识,不能忽略政策的调控,更不要忽视市场的客观规律。

声明:来源于中原期货,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请来电或致函告之,我们将及时给予处理!

")